資産運用で100万円を目指そう!

自慢にはなりませんが私は20代前半まで貯金100万円を貯めることができませんでした!なぜか分からないけどお金が貯まらずいつも残高ギリギリの生活でした。そんな生活をしていたある時、私は資産運用に出会いました。

ありきたりな話で申し訳ないですが、

私は資産運用を始めてから貯金が100万円を超えました。

今日はなぜ資産運用を始めたことで貯金が100万円を超えたのか?その理由について解説していきます。

ⅰ すべては財務で決まる

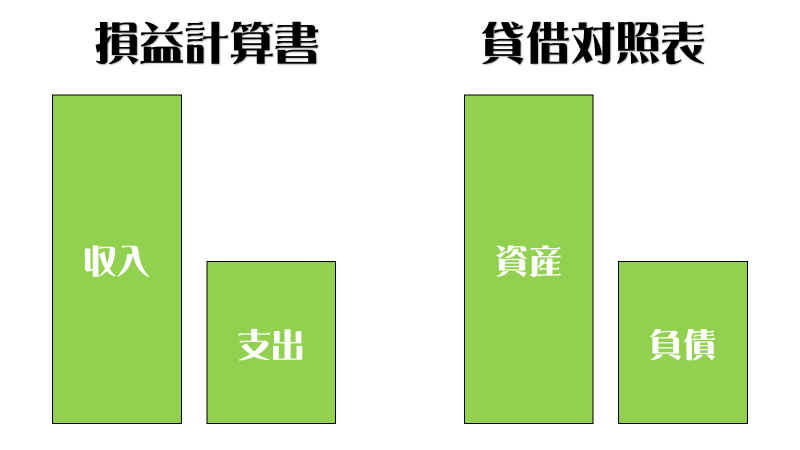

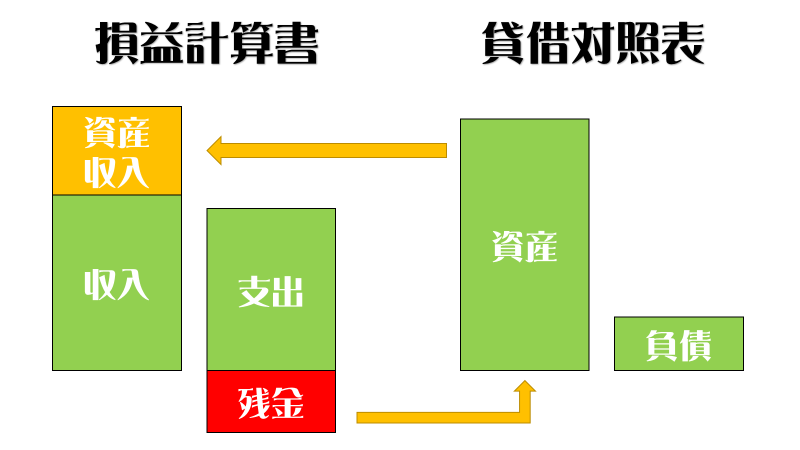

財務諸表を理解しよう!

資産運用に興味がある方あるいはすでに始めているけど上手くいっていない方に、絶対に知っておいてほしい点があります。それは、

すべては財務諸表で決まる!

ということです。

財務とは、収入、支出、資産、負債の4つから構成されているもので決算書の内訳として使われています。この財務諸表さえ理解していれば必ずあなたも100万円が達成できるはずです!

覚えることはたった1つ

財務諸表で覚えておくことはたった1つです。それは「優良財務と劣悪財務の違い」です。

優良財務とは?

劣悪財務とは?

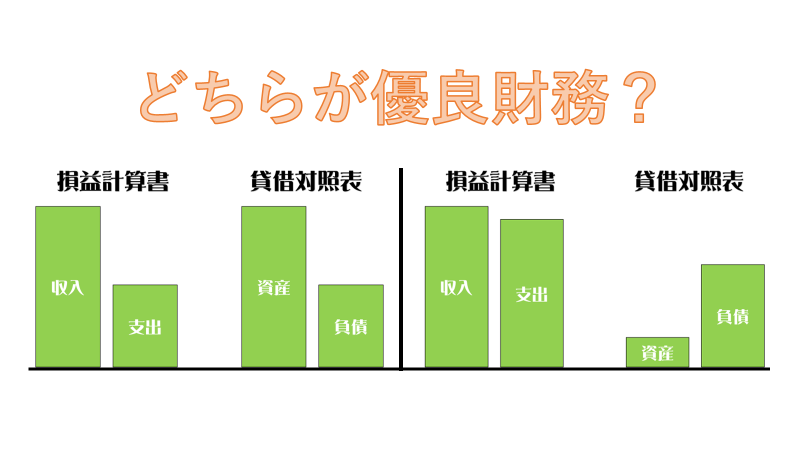

この問いに関して収入、支出、資産、負債の4つで示したとき、ほぼ全員の答えは一致するはずです。

収入が支出よりも多い

資産が負債よりも多い

すなわち上図の左側が優良財務となり右側が劣悪財務となります。この当たり前のことを知らないだけで私は100万円すら貯金できずに苦しんでいたのです。

具体的にどうすればいいの?

答えは簡単です!本当の資産を理解し、ただ資産を買う、そして優良財務を目指すだけです。

ⅱ 本当の資産とは収入を増やすもの

そもそも資産ってなんでしょうか?

あなたが思う資産とはなんですか?

あるいは負債とはなんですか?

これからあなたに本当の資産をお伝えします。

本当の資産とは?

①株式

②投資信託

簡潔に述べると上記2つになります。初心者の方でも簡単に挑戦できるのはこの2つです。その他には、

会社を設立してビジネスで収入を得る

不動産を保有して不動産収入を得る

方法などもありますが、こちらは難易度が高いので今回は省略します。

資産を買い優良財務になるとどうなる?

そもそも資産を買って優良財務になるとどのようなメリットがあるのでしょうか。次に解説したいのはお金の流れについてです。資産を買っただけでは絶対に100万円は貯金できません。お金の流れを知りコントロールできるようにならなければいけないのです。

お金の流れを解説します

ここで知っておいてほしいこと。それは資産と負債の定義です。

資産とは=収入を増やすもの

負債とは=支出を増やすもの

この定義を理解したうえで、あなたに質問です。

仕事以外に収入がありますか?

あれば素晴らしいですし、無ければ資産を持っていないということです。私は株式と投資信託を保有しています。その本当の資産からは支出は1円も増えません。増えるのは配当金や売却益の収入のみです。もちろん価値の上下はありますが支出が増えたことは一度もありません。

本当の資産からは資産収入が入ってきます。資産収入と仕事の収入を合わせることでたくさん残金が残ります。

この残金でまた本当の資産を購入します。すると資産は複利で増えていきますので継続し続けるとやがて資産収入が支出を上回る日が訪れます。

ちなみ私はすでに上回っています。自慢ではありません。

私にも出来たのなら、あなたにも必ずできるということです。

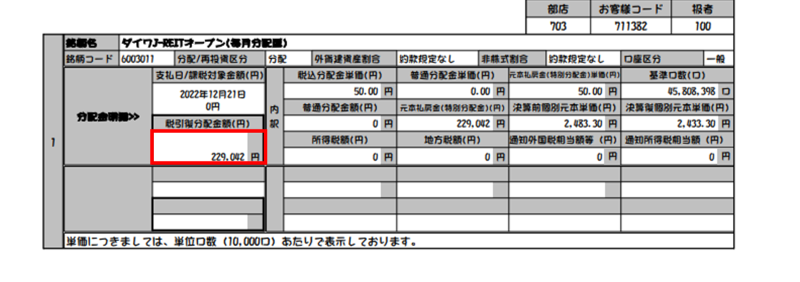

上の図は私の会社が保有している資産の一部ですが、この資産からは毎月分配金または特別分配金が配当されます。

配当金は上下しますし価値も上下するのですが資産収入が入ってきます。支出は0円です。現状では「23万円」ほど毎月配当されています。

仮に生活費が15万円で抑えられていれば毎月残金は7万円となります。

つまり仕事やビジネスからの収入はまるごと貯金、または資産をさらに増やせることになります。もちろん設備投資に充てることも自由です。

資産運用のポイントは資産価値の上下ではなく

毎月お金をいくら残せたか?

が重要な指標となります。優良財務を維持管理していくことで結果的に貯金100万円は達成できます。

ⅲ毎月の残金に注目せよ

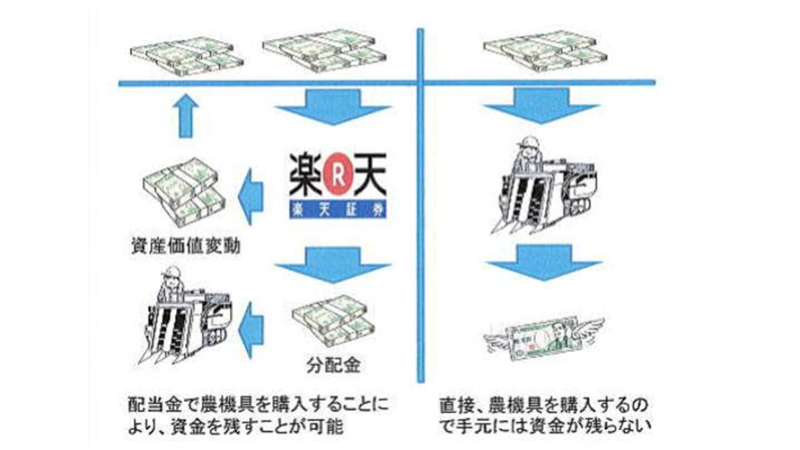

資産運用で100万円を本気で達成させたいならば、この図を理解する必要があります。

例えとして農機具になっていますが、別に農機具でなくても大丈夫です。携帯料金、電気料金、ガス料金、水道料金、食費、娯楽費、その他なんでもいいのですが、

要は稼いだお金で支出を払ってはいけないということです。

具体的に説明します。まずは資産運用を始めたとします。金額はまず1万円。そこから毎月250円配当されます。その配当金でジュースを買うのです。やがて配当金が1万円になります、その1万円で水道代やガソリン代が払えるようになります。

いままで仕事の収入で払っていた支出を配当金が払ってくれるようになるのでその分必ず残金が増えます。その残金で資産をさらに買い増しします。やがて配当金が10万円になります。その10万円で家賃やローンなどが払えるようになります。

仕事は変わらず一生懸命頑張ります。さらに残金が増えてくるので少しリスクのある株式投資にも挑戦できるようになります。株式からも配当金が入ってきます。景気がよければ株価もあがり売却することでさらに残金が増えていきます。気付けば、

生活費を上回る配当金

生活費が20万円

配当金が23万円

残金は3万円+ビジネス収入

となりました。この状態となると生活は非常に楽になりますし、いろんな事に挑戦できるようになります。

そんな上手い話は絶対ない。

私も10年前はそう思っていました。しかし実際に配当金が生活費を上回ったとき確信しました。

信じて挑戦して良かったと。

関連記事では資産運用について掲載していきます。10年間の知識をぜひ習得してください。そしてあなたの経営にぜひ活かしてください。

【関連記事】

■株式投資ってなに?

■投資信託ってなに?

■不動産REITってなに?

■資産運用で失敗する人

■なぜやらない?お金がないから?

■評価損を抱えた時の対処法

■1000万円の貯め方を解説します